手机浏览分享

提前还房贷懵了!线上关闭app通道!预约已满!…为何还钱这么难?

楼盘名:

*

近两年全国不少城市房贷利率纷纷下行,利率一跌再跌,全国各地提前还贷潮来临。这一话题在热搜榜上热度高居不下。

2月1日起,部分城市首套房贷利率跌至3.7%,创下全国最低纪录。这让很多站在山岗上的存量房贷业主不淡定了!

3-4年前,他们的利率最高可达到6.85%,1年前则是5.95%。百万房贷,月供差额少则几百,多则2-3千元,甚至更高。于是乎,不少人打算提前还房贷。

从去年年末,到今年年初,选择提前还款的买房人越来越多,一度登上了微博热搜!年三十“提前还贷到底能省多少钱?”的话题,在网络上引起激烈讨论。

我们都知道,楼市遍地普涨的时代已经过去,对有的人来说,房产的投资收益可能还没有房贷利率高,提前还贷就是省钱。

然而,银行的很多骚操作来了!现在还钱比借钱难!

以前,银行APP有一项“线上还贷”业务,主贷人只需点击提交便可立即或等待短暂审核后便可提前还款。

但是,提前还贷,现如今,从一件很简单的事情,变难了!

对此,不少网友也表示申请提前还贷实在太难了!银行排队已到4月初,而且后续还有可能关闭提前还贷。

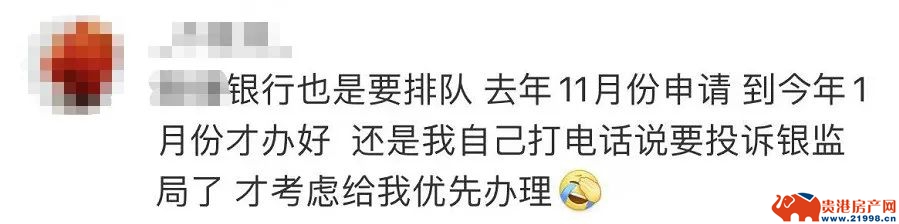

某网友去年11月申请,直到今年1月份才办好,而且还是电话投诉后优先办理的结果。

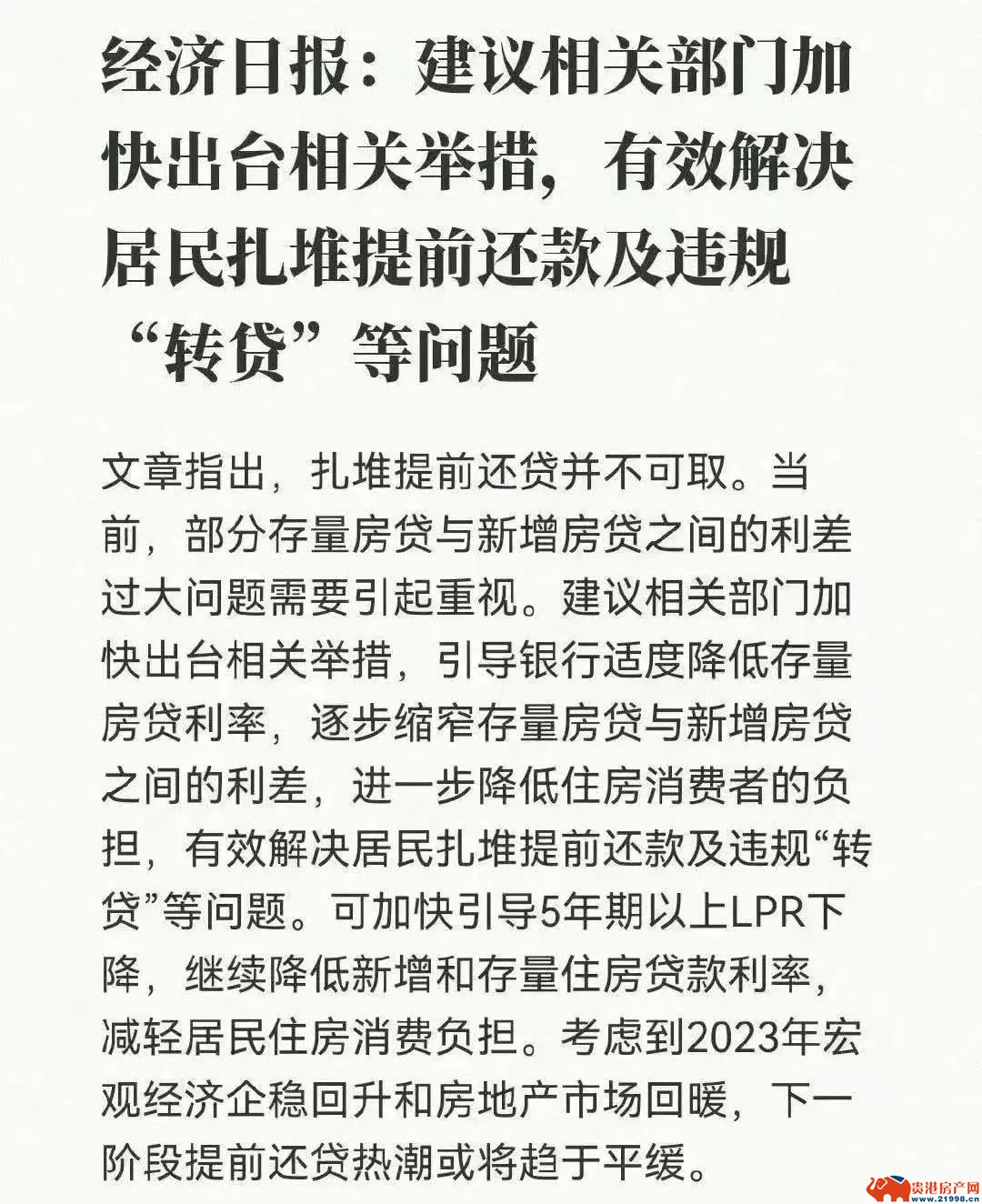

对于这种现象,经济日报站出来说话:建议相关部门加快出台相关举措,有效解决居民扎堆提前还款及违规'转贷'等问题”。

如果说大量线上现象意味着提前还贷潮的到来,那么取消线上排队算不算是银行的变相拒绝?

从2022年底至今,部分国有大行,在提前还房贷方面关卡颇多。

一方面,线上提前还款渠道不稳定,部分客户需要线下办理。

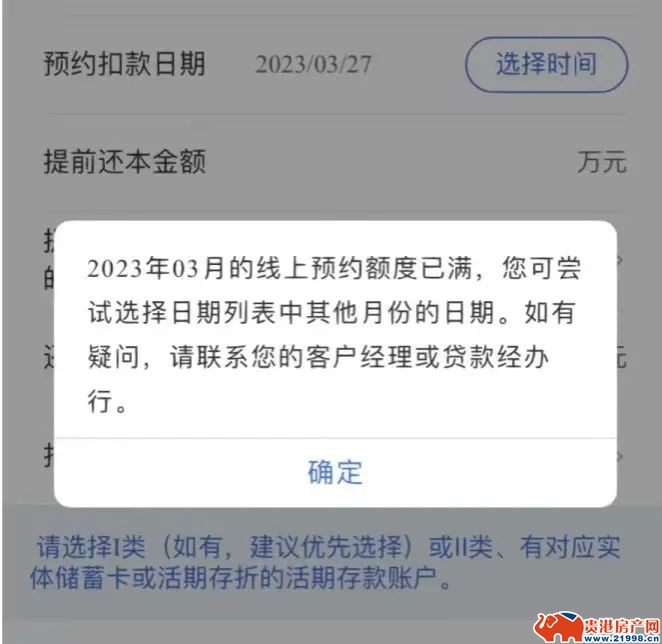

以建设银行为例,近期许多使用线上提前还贷渠道的客户表示预约相当困难,大部分日期都显示“线上申请预约额度已满”。

另一方面,预约排队时间久。

建设银行表示,工作人员介绍目前提前还款流程为“签字、拍照、选择还款模式”三步,预约以后要等待2~3个月才能提前还款成功。同时,下次提前还款还需要来网点办理。

农业银行方则表示,房贷提前还款需至少提前30天到网点申请并确认身份信息、贷款情况,提交申请后审批通过才可贷款。

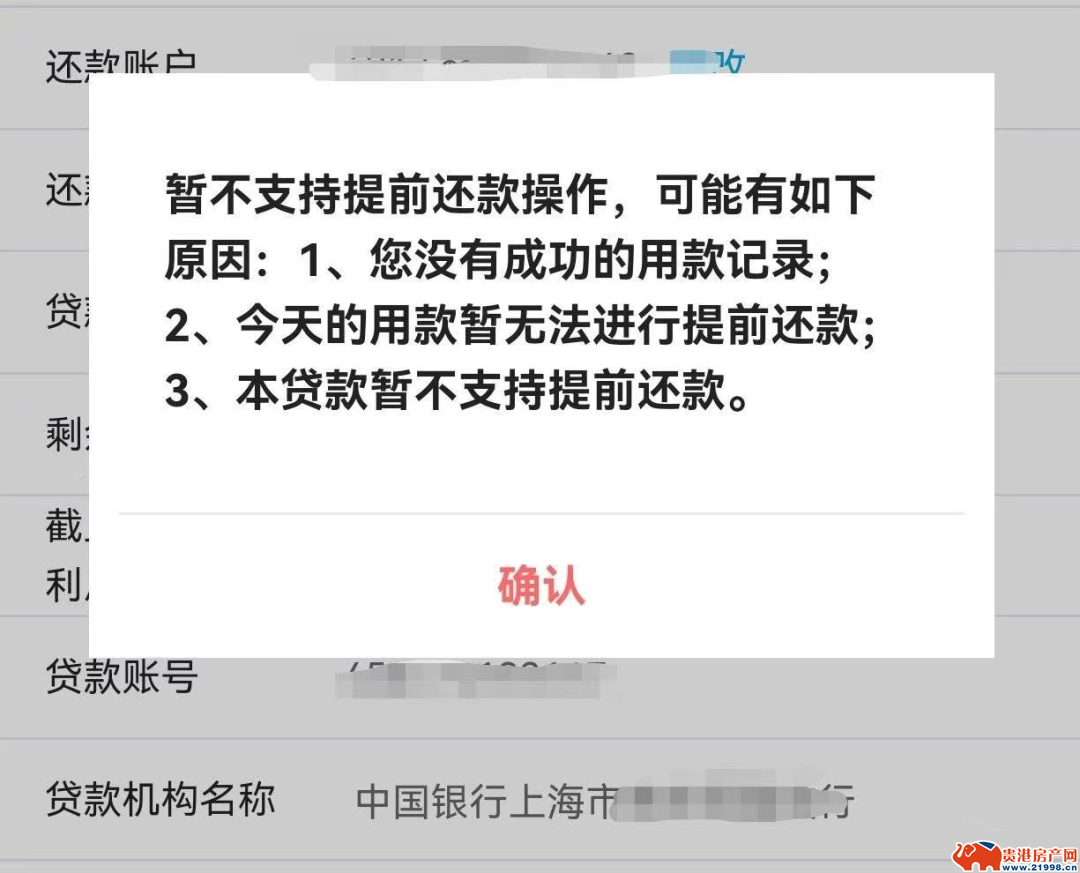

更离谱的是,还有一些一些银行直接关闭线上APP提前还款的入口或者取消线上预约。

据了解,主流银行对于提前还贷都有特定的还款政策,尤其对还款时间、违约金有要求。

据了解,去年年底确实有不少购房者想要提前还贷。购房者想要提前还贷,四大行预计需要三个月的等待期,地方性银行则为15-30天。

不少人吐槽:欠款逾期1天,短信提醒就来了,逾期久一些,不仅电话轰炸,甚至有可能上征信黑名单。

银行放低点姿态,降低存量房贷利率,还能稳住大量的客户;你不降就算了,人家提前还钱还阻挠,真是“不讲武德”;排队几个月,银行是不是要免息?毕竟是银行的原因……

事实上,贷款人与银行之间本质是商业行为,银行放款收取利息无可厚非,当初签下6%以上的房贷利率,白纸黑字,很多人站在山顶上也忍了。

但当主贷人选择提前还房贷,银行却设置重重门槛,这的确不厚道,公平何在?毕竟,谁的钱都不是大风刮来的。

有人认为,银行理应主动改善服务,而不是对提前还贷设置障碍。相比短期利润,长期的信用更有价值。

买了房的朋友,你正在提前还贷吗?欢迎评论区留言你的买房故事~

贵港房产网版权与免责声明:

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

- 五一“御”见四重好礼

- 臻藏观景新品2#楼 预约盛启

- U20-U50系列即将上新,114-156㎡(建面)国企准现房热销售中。

- 焕新U20-U50系列即将上新,114-156㎡(建面)稀缺准现房火热销售中

- 约119-137㎡四/五房 实景现房 即买即住即办证 19#新品5018元/㎡起

- 建面约114-140㎡阔景华宅 敬献菁英 建面约149-185㎡墅级大平层 火热销售中

- 建面约106-162㎡艺境美宅 火热销售中

- 建面约108-140㎡城市封面住区 火热销售中

- 建面约119-123㎡3+N房 建面约143-165㎡4+1房新品盛情入市

- 首付1万起,抢占城芯学霸房。返乡置业98折,购房送家电,抽黄金!